当前位置:MFC金属板材成形网 > 正文

指数微幅回升,全球经济下行压力仍然较大——2019年10月份CFLP-GPMI分析

2019-11-07 15:10:55 来源: 新闻中心

导读: 关键词:全球经济10月份CFLP-GPMI分析

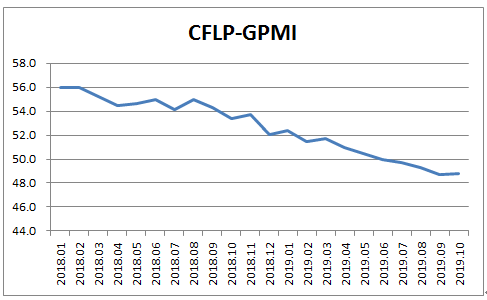

摘要: 据中国物流与采购联合会发布,2019年10月份全球制造业PMI较上月微幅回升0.1个百分点至48.8%,持续4个月运行在50%以下。分区域看,美洲和欧洲制造业PMI较上月均有小幅回升,但仍保持在49%以下的较低水平;亚洲制造业PMI有所回落,仍保持在49%以上;非洲制造业PMI较上月明显回升,指数持续运行在50%以上。

相关阅读: 消息类文章 MFC转载

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 普玛宝2019工厂开放日在苏州完美收官2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 大族激光十年磨一剑20kw激光切割机在CIMT2019首发2019-12-20

分享到:

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1镀铝锌板冲压过程表面发黑原因分析(23)

- 2俄罗斯工业发展现况与未来(23)

- 3JPMH 管理(25)

- 4非常全的钣金展开计算及工艺处理方法(27)

- 5钣金折弯圆弧展开精准计算!(28)

- 6钣金折弯半径跟板厚度之间的关系(图文对比)(32)

- 7模具制造有什么特点?其主要特点有以下几种(33)

- 8纯干货丨深度解读汽车制造四大工艺之冲压!(43)

- 9一汽大众天津工厂决定扩产!(47)

- 10深耕服务,关爱客户,我们在行动(51)

友情链接:

CIMES2020中国国际机床展 | MWCS数控机床与金属加工展 | 大族智能装备集团 | 扬力集团 | 普玛宝prima-power | 工业和信息化部 | 萨瓦尼尼salvagnini | 佛山市宏石激光技术有限公司 | 广东宏石激光技术有限公司 | 广东普电自动化科技股份有限公司 | 杰梯晞精密机电(上海)有限公司 | 瑞铁机床(苏州)股份有限公司 | 沧州领创激光科技有限公司 | 协易科技精机(中国)有限公司 | 扬力集团股份有限公司 | 会田工程技术有限公司 | 法格锻压机床(昆山)有限公司 | 江苏徐州锻压机床厂集团有限公司 | 扬州锻压机床有限公司 | 江苏启力锻压机床有限公司 | 江苏兴锻智能装备科技有限公司 | 常州市中安机械制造有限公司 | 舒勒(中国)锻压技术有限公司 | 温特斯泰格贸易(北京)有限公司上海分公司 | 天田(中国)有限公司 | 广东锻压机床厂有限公司 | 天津天锻压力机有限公司 | 杭州祥生砂光机制造有限公司 | 诺雷力(北京)贸易有限公司 | 北京力信联合科技有限公司 | 百超(天津)激光技术有限公司 | 济南邦德激光股份有限公司 | 奔腾激光(温州)有限公司 | 埃威迪(黄石)数控技术有限公司 | 广州百盛电子科技有限公司 | 东莞市力星激光科技有限公司 | 亚特兰传动技术(上海)有限公司 | 三菱电机自动化(中国)有限公司 | 嘉意机床(上海)有限公司 | 荷兰砂霸国际贸易有限公司 | 蔚来(上海)商贸有限公司 | 阿库矫平设备(昆山)有限公司 | 江苏亚威机床股份有限公司 | 佛山市根号科技有限公司 | 故城风动摩擦密封材料有限公司 | 宁波念初机械工业有限公司 | 嘉兴柏慕机电有限公司 | 三河同飞制冷股份有限公司 | 宁波中科莱恩机器人有限公司 | 百超迪能激光 | 德哈哈压缩机江苏有限公司 | 汉诺威米兰展览(上海)有限公司 | 苏州汇川技术有限公司 | 岸峰(上海)设计咨询有限公司 | 常州市中安机械制造有限公司 | 罗维特(天津)金属制品贸易有限公司 | 西阁玛软件系统(上海)有限公司 | 杰梯晞精密机电(上海)有限公司 | 沧州领创激光科技有限公司 | 江苏阿尔菲特科技有限公司 | 迅展机械(无锡)有限公司 | 优德精密工业(昆山)股份有限公司 | 西班牙法格塞达 | 汇川技术 | 河北睿高机器人科技有限公司 | 通快集团 | 德国斯德博驱动技术 | 柏楚电子 | 傲优机器人 | 深圳立德机器人 | 沃特杰特贸易(北京)有限公司 | BLM集团 | 苏州大匠激光 | 江苏阿尔菲特科技有限公司 | 扬州安特自动化科技有限公司 | KFM金德集团 | 广东普电自动化科技股份有限公司 | 维特罗伯特机械(苏州)有限公司 | 意大利萨瓦尼尼集团 | 扬州恒佳机械有限公司 | 大族超能激光 | 杭州祥生砂光机制造有限公司 | 上海研冲机电技术有限公司 | 德国柯乐机械制造有限公司