发展智能感测 创造人工智能的应用价值

先进国家以政策力量,推动制造业的智能化转型与升级,如德国的工业4.0、美国的先进伙伴计划等,我国政府亦不惶多让,2016年推出智能机床产业推动计划,运用“精密机械”产业结合智能化元素,特别是国产工业传感器,发展符合市场需求的应用知识、经验与技术服务;机床产业为火车头工业,也是各国制造业的重要基础,为强化机床的智能制造功能,经济部工业局辅导厂商投入工业传感器的创新开发,并运用跨领域合作促进机器学习、深度学习及人工智能等智能化技术,期望成为全球智能机床及高阶设备关键零部件的研发制造中心。

国际智能机床的标竿学习

德国为全球机械产业的领导国家,也是各国机械业者的学习对象,特别是高质量、高精度、高值化产品及技术,全球制造业更视德国设备为首要选择,借此促进产出质量。因应顾客需求的改变,德国机械也发展不同于过去的产品、服务及商业模式,并面对销售推广及获利挑战。

根据VDMA及McKinsey的调查指出,德国机械业的未来成功模式有10种,有五项为经营管理相关议题,如企业规模、国际化、生产效率、全球生产布局、管理模式及策略意图等,此与全球化竞争及经营效率有关,另外五项则是产品创新及业务扩张内容,如创新活动、标准化与模块化、商业模式、售后服务及创新服务、产业联盟等。具体内容说明如下:

创新活动

德国机械业者强调创新,但必须有明确市场定位及差异化,才有较佳价格及获利空间,也用产学合作、技术顾问、网络合作等方式开发新制程,最好能整合产品、技术、制程及应用方案,如机械手臂与自动化。

标准化与模块化

德国机械业者用模块化方式,并跟价值链厂商合作,由个别厂商提供标准化机械或零部件,聚焦于自有技术,强调规模经济、专业分工、核心能力等效益,价值链厂商则共同促进客制化方案,才有较佳的获利空间,共同承担开发风险,并图谋未来成长机会,对于个别企业而言是标准化,对于外部顾客而言则是客制化。

新商业模式

德国机械业者聚焦于核心能力,发展模块化及标准化绩效,并创造学习曲线效益,可以兼顾获利及成长空间,也仅投入可行性高的开发案,在既有市场饱和之际,也会开发新兴市场,仍应立足于核心能力,并链结售后服务及新服务厂商,共同勾勒新商业模式。

售后服务及新服务

德国机械业者认为售后服务及新服务有成长机会,但未必有利润空间,主要原因是顾客不愿意付钱、服务质量难评估、仅有机械化需求、顾客不愿委外处理等。目前,多数服务仅是维护保养等基本需求,如提供零件、机台维护、教育训练、设备或系统组装等,必须有硬件、软件及服务,才能要求使用者付费。

产业联盟

随着应用需求的改变,如机器人与自动化、输配电工程、制程技术、移动应用科技等,德国机械业者面对不同专长的创新要求,必须发展不同的成功模式,也要对应不同市场的总体环境,如政策、法规、产业标准、销售服务等,跨领域或跨市场厂商的共同合作,可以促进发展并掌握商机。

全球机床的生产现况

根据Gardner的统计资料,2018年全球机床产值为94596百万美元,较2017年的90473百万元成长4.6%,此为2016年谷底攀升以来的第二年增长,已接近2014年的产值水平,可见全球机床产业的起伏波动,特别是2018年美中贸易战的持续变化,带动美国、中国大陆两大经济体的贸易磨擦加剧,可能衍生的负面影响值得关注。

细论至个别国家,中国为全球最大机床生产国,2018年产值为23460百万美元,占全球市场的24.8%,与2017年相较则衰退了6.5%,此与中国市场需求下降有关,其次为德国的14987百万美元(占全球市场的15.8%,增长9.8%),第三大为日本的14,765百万美元(占全球市场的15.6%,增长10.3%),前三大所占比重已逾五成,其后依序为意大利、美国、南韩等,前十大所占比重更高达88%(详见表1),也点出中国机床在全球市场的代表地位,随着国际局势的快速变化,中国机床应如何创新求变,才能提升国际竞争力。

国际机床大厂的发展动态

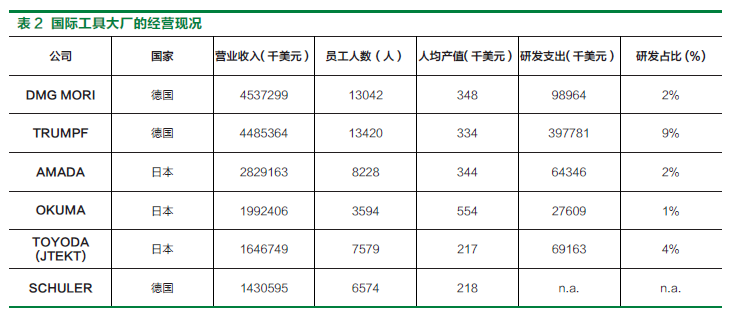

近年来,各国陆续推出智能制造相关政策,使得制程技术与虚实整合系统、产品效能受到重视,此类趋势与数据驱动、机器学习及人工智能等技术息息有关。机床产业又称为火车头工业,也是各国制造业的重要基础,为强化机床的智能制造功能,本文分析国际机床大厂的发展动态,包括经营现况及专利分析,借此说明国际机床厂商的发展动态。经营现况如前文所言,中国、德国及日本为全球机床的前三大供应国,除了中国起步慢,以内需市场为主,出口比例不及二成外,其余二国皆是全球机床的重要出口国,在机床的各竞争力指标有高水平表现,如质量、精密度、可靠度、使用寿命等,国际机床大厂亦多源自于此,如德系机床厂的DMGMORI、TRUMPF、SCHULER等,日系机床厂的AMADA、OKUMA、TOYODA等。

以经营现况来看,DMGMORI为全球最大机床厂,2018年营业收入为4537百万美元,较2017年成长了13.4%,该公司强调外在环境的变化,如高龄化社会的医疗需求及劳动力缩减、电动车用不同材料的加工技术变化、人工智能技术于机床的创新应用等,也提出复合化、自动化到数字工厂的发展规划,以及“一站购足服务(One-stopService)”的新商业模式,不仅是传统的机床制造,更要涉入接口设备、应用软件等营运范畴,也要相关成员共同配合,如研发、采购、生产、销售、安装等,故积极推动创新训练。

其次为TRUMPF,2018年营业收入为4485百万美元,较2017年成长了14.6%,主要产品为机床及雷射设备,更积极发展数字化、工业4.0等技术,包含软件、硬件及制程,致力于更经济、更精密及未来预测方案。

第三大为AMADA,2018年营业收入为2829百万美元,较2017年成长了7.8%,该公司提出“V-factory"的工厂创新概念,包括制造信息可视化的“Visualization”、价值创造的“Value”及事业成功的“Victory”,因为机台信息可上传网络,只要个人计算机或行动装置的APPs,即可掌握生产现场状况,并且快速因应,达到减少浪费、机台效益极大化等好处,也可发展IoT解决方案,创造维护保养、异常诊断及生产改善等应用价值,所有开发概念皆来自于顾客需求,也配合顾客需求提供客制化方案。

其余国际机床大厂的营业收入皆低于2000百万美元,包括OKUMA的1992百万美元,TOYODA的1646百万美元,及SCHULER的1431百万美元,仍然是日、德机床厂商的天下。

在人均产值部分,OKUMA位居国际机床大厂的首位,2018年人均产值为55.4万美元,大幅领先其他厂商,其次依序为DMGMORI的34.8万美元、AMADA的34.4万美元及TRUMPF的33.4万美元,各厂之间差距并不显著,最后为SCHULER及TOYODA,仅有21.7~21.8万美元,整体而言国际机床大厂的人均产值不低,代表的是较高的经营效率及附加价值。

在研发支出及研发占比部分,国际机床大厂的首位为TRUMPF,2018年研发支出接近4亿美元,研发占比更可达到9%,此乃因家族企业的相对稳定性,可以运用更多研发资源,期望创造更好的未来,其余国际机床大厂的研发占比较低,大致介于1%~4%之间,由于营业收入不低,仍有相当的研发规模,如DMGMORI、TOYODA、AMADA等超过6000万美元,OKUMA超过2000万美元,详见表2。

专利布局

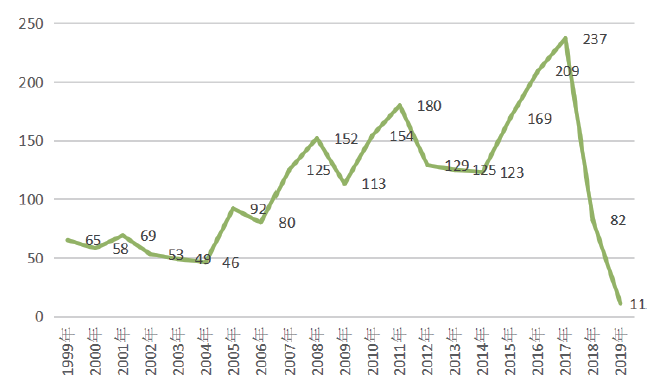

为掌握国际机床大厂的智能制造趋势,本文以DMGMORI、TRUMPF、AMADA、OKUMA、JTEKT、SCHULER等六家国际大厂的专利布局为母体,采用“传感器(Sensor)”为专利数据库查询的必要关键词,此乃因传感器为智能制造及工业4.0的关键部件,可以掌握各类制造信息,如振动、压力、距离、温度、湿度等,并衍生多元化的智能制造功能,同时辅以“机器学习(MachineLearning)”、“人工智慧(AI)”或“系统整合(SystemIntegration)”等次要关键词,统计期间为1999~2019年,共取得2321笔专利信息。

由图1可知,国际机床大厂在智能制造相关专利持续攀升。从1999~2004年的低档盘旋,每年仅有46~69笔,逐年拉升2007年的125笔,冲破每年100笔关卡,再提升至2008年152笔的新高点,2009~2014年则呈现起伏波动状况,大致介于113~180笔之间,随即再攀升至2016年的209笔,冲破每20笔关卡,2017年续增至237笔,再创历史新高,也点出智能制造趋势的持续加温,特别是2012~2013年后,各国陆续推出智能制造相关政策,带动产业创新的新风潮。

图1 1999 ~ 2019 年智能制造相关专利统计

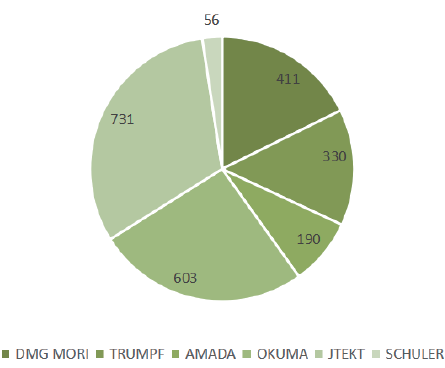

以个别厂商来看,JTEKT为国际机床大厂中智能制造相关专利最多者,1999~2019年的专利申请量有731笔,所占比重为31%,其次依序为OKUMA的603笔(占26%)、DMGMORI的411笔(占18%)、TRUMPF的330笔(占14%)、AMADA的190笔(占8%)、SCHULER的56笔(占3%)等,详见图2。

图2 1999~2019年智能制造相关专利统计-厂商别

国内智能机床及传感器推动概况

先进国家以政策力量,推动制造业的智能化转型与升级,如德国的工业4.0、美国的先进伙伴计划等,我国政府亦不惶多让,2016年推出智能机床产业推动计划,也是五大创新产业计划之一,运用“精密机械”产业结合智能化元素,如传感器、机器人等,发展符合市场需求的应用知识、经验与技术服务,并提升为“智能机床”产业,让我国成为全球智能机床及高阶设备关键零组件的研发制造中心。

工业传感器及应用系统亦为创新主轴之一,运用智慧感测的检测、判断与信息处理等功能,促进智能机械、智能制造、工业4.0等发展愿景,唯受限于国产传感器多数为3C产业应用,未必能满足工业环境的严苛要求,如精密度、耐脏污、可靠度、使用寿命等,必须自研自制国产工业传感器,才能创造进口替代效益,同时满足制造厂的客制化需求。

发展迄今,国内厂商已运用产创平台等政策资源,投入多个工业传感器的创新开发,如加速规模组、红外线距离传感器、3D影像传感器等,可做为智能机床产业发展的关键零部件,创造感测技术自主的效益。

更重要的是,国产工业传感器的应用价值及客制化,运用供需双方的共同合作,可创造最适化的感测模块,主要原因为多数工厂的生产环境不同,包括加工机台、制程安排、人员素质等,采用国际大厂的工业感测器部件,通常是大量生产的标准化部件,可能客制化空间有限,或达到某种采购规模才能客制化,限制了国产智能机床的创新发展。因此,国产工业传感器的创新发展,包括标准化部件的大量应用,必须有国产工业传感器的规模经济,才能有利可图且永续经营,同时搭配顾客端的差异化要求,可能是不同机台或不同制程,若有自主技术的感测模块与系统,即可配合不同需求并提供差异化方案,或用感测信息回馈的进一步发展,运用机器学习、深度学习及人工智能等智能化技术,更可创造国产工业传感器的差异化价值。

智能机床的创新应用案例

为说明国产工业传感器及应用系统的差异化价值,以下用均豪精密的国产加速规模组及系统为案例,借此表达国产工业传感器的推动历程,以及创新应用的跨产业合作效益。

均豪精密为国内自动化产业的领导厂商,特别是半导体、平面显示器等高科技产业,看好智能传感器的应用价值,以及中国等后进厂商的快速崛起,国内智能机床厂商必须加速创新,争取到产创平台的政策资源挹注,开发出国产工业加速规模组,以及智慧诊断与预防维护系统(intelligent diagonsis maintenance system;简称IDMS),已顺利导入高科技产业的创新应用,如晶圆切割机、LCD移载设备、裂片机、清洗机、真空泵等,以及传统产业的应用价值,如制鞋厂的金属加工机等。

不同于市售的标准化加速规模组,此国产方案采用人工智能技术的问题分析及持续改善能力,执行步骤有:

⑴确认是否为振动问题;

⑵安装振动传感器搜集资料;

⑶数据萃取、取出有效特征;

⑷建构专用的诊断模型;

⑸数据演算与机器学习;

⑹评估分析、调整参数;

⑺预测推论。

可以学习且避免发生前次的错误,透过专家知识及经验累积,进一步达到预测功能,即是将人工智能做为振动感测方案的重要技术,实时掌握机床性能及健康程度,确保机床的正常运作,提升生产效率及产出质量。

聚焦于机床振动的应用价值,主要原因为攸关制造业顾客的加工问题,可能影响机床的加工精度、质量、刀具寿命及生产效率,间接造成加工质量问题,或减少获利空间,但机床加工的振动原因颇多,可能是主轴、机械装配、控制系统、伺服驱动等机台本身问题,或者是机床外部的影响因素,如地脚安装不稳固等,想要找出原因的难度高,通常要有经验的工程师,透过工件振纹来判断原因并提出改善方案,经验的工程师就不一定能找出原因,更面临有经验的工程师将陆续退休,间接造成制造业的经验传承问题。

此种做法系应用智能感测技术,促进国产机床的附加价值,如配合航天加工业的高质量、高精度、交货期短、少量多样化等生产需求,利用外挂式的国产振动感测模块,协助工厂的CNC机床具备人工智能的功能,可进行故障诊断及找出加工制程恶化的征兆,从大数据分析找出规律性并建立诊断模式,利用机器学习掌握曾经发生的制造问题,做到提前预测与实时因应效益,避免相同制造问题重复发生,进而持续精进制造工艺,帮助制造工厂快速智能化。

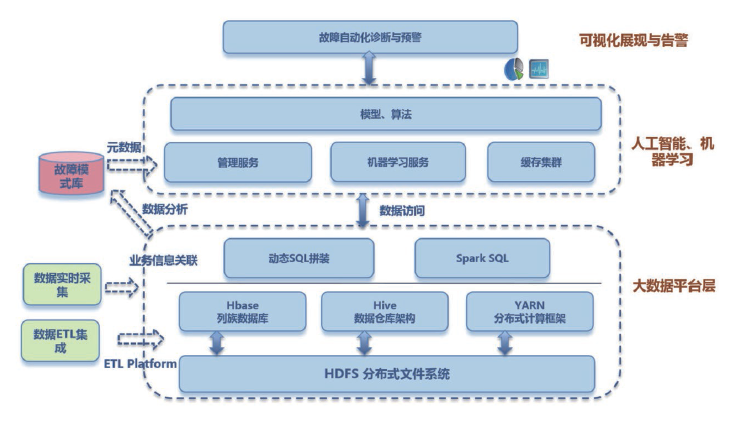

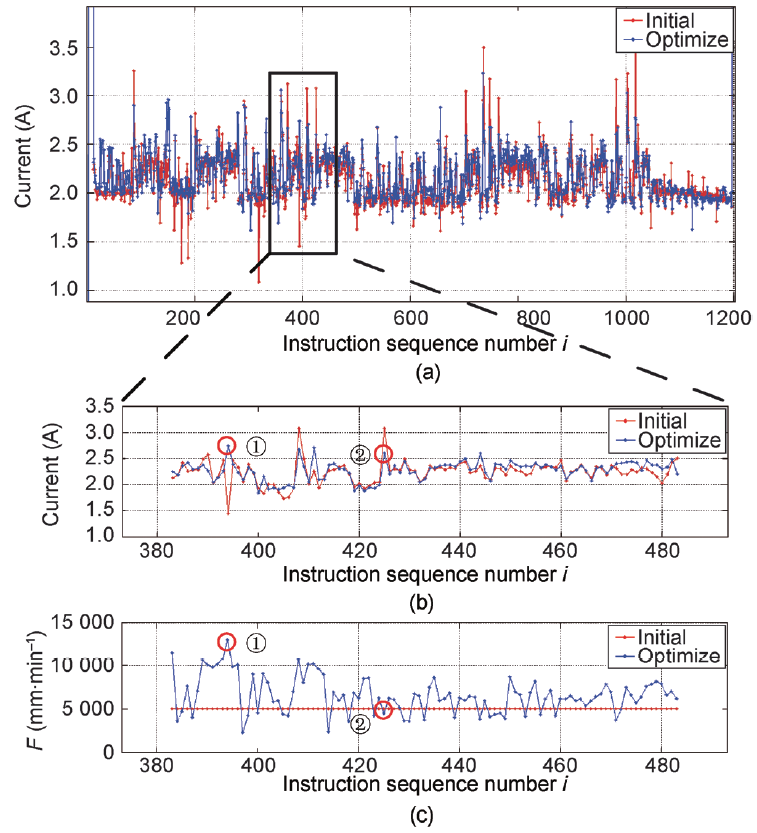

国内厂商自行开发的智慧诊断与预防维护系统,具有关键技术的自主性优势,可以针对不同机种、不同制程需求提出最适化方案,已经导入相关机台、关键制程及关键零部件的应用价值,如综合加工机、磨床、车床等各类机床,以及质量测试设备与关键零部件等,只要三个步骤就可让使用者快速学习及应用,即:步骤一、初始诊断模型训练,步骤二、健诊启动与实时分数/灯号查阅,步骤三、事件自动分类与纪录查询,并透过机器学习进行机台健康诊断,属于跨领域厂商合作的机床智能化,详见图3。

图3 基于机器学习的故障诊断系统

例如,主轴健康状态监诊、轴向滑台运动健康状态、监控磨轮的动平衡、主轴组装品质检验、监控加工制程等功能,利用讯号特征找出关键零部件在衰减与故障前后的健康状态及差异性,做为诊断的基础信息,进一步累积专家知识及经验,自动判断异常趋势及提早警告,有效达到预防维护机制,借此实时掌握机床性能及健康程度,确保机床的正常运作,促进制造业提升生产效率及产出质量,详见图4及图5。

图4

图5

共同促进智能化加值方案

目前我国已经出台政策鼓励国内厂商投入工业传感器的创新开发,如加速规模组、红外线距离感测器、3D影像传感器等,已陆续有相关产品上市,并对应国产机床的智能化进行改造,必须满足耐久性生产要求的精密度、可靠度、使用寿命等,同时对应不同机台及不同制程要求,必须仰赖智能机床及工业传感器的供需双方共同努力,才能创造智慧感测的最适化方案。

相关阅读: MFC平台首发原创

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 日本制造企业的正在进行哪些智能化升级?2019-07-04

- 浅谈铝合金板冲压工艺技术2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 高功率激光切割在钣金加工领域的应用2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1镀铝锌板冲压过程表面发黑原因分析(27)

- 2俄罗斯工业发展现况与未来(28)

- 3钣金折弯圆弧展开精准计算!(30)

- 4非常全的钣金展开计算及工艺处理方法(30)

- 5JPMH 管理(31)

- 6钣金折弯半径跟板厚度之间的关系(图文对比)(34)

- 7模具制造有什么特点?其主要特点有以下几种(39)

- 8纯干货丨深度解读汽车制造四大工艺之冲压!(40)

- 9一汽大众天津工厂决定扩产!(50)

- 10深耕服务,关爱客户,我们在行动(60)