解析2019年美国机床市场

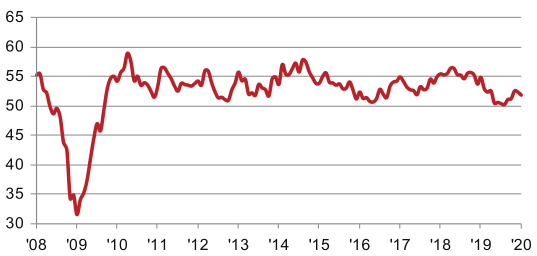

根据具重要参考价值的美国 PMI 指数 ( 一月份最新数据 51.9) 显示,近期的走势因为出口减缓,说明制造业景气在连三个月上升后走缓。受到 2020 年年初疫情影响,全球制造业的供应链开始出现危机,特别是汽车部件和 3C 产品,也将会影响到机床产业在面对终端应用市场在中国以外的布局和策略及因应之道。

盘点美国机床主要进口地区近况

根据 Gardner Research 的报告,美国是全球第二大机床消费国,研究也显示,美国机床消费型态有渐渐增加本土制造供给内需的比例,从而减少由日本、德国、瑞士与意大利等国外进口机床的比重。美国当地制造除由美国国内的厂商 ( 如哈斯、IPG) 提供产品外,尚有原先进口地区的外资企业为贴近市场,于美国设厂提供产品及售后服务。截至 2018 年,美国机床消费比种仍有六成五必须仰赖进口。

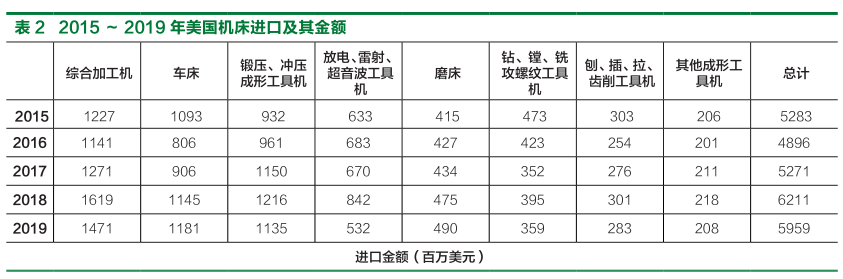

2019 年美国进口机床之总金额为59.6 亿美元,相较于 2018 年的 62.1亿美元减少 4.1%,主要进口地区为日本、德国、意大利、韩国。而其市场占比分别为 31%、17%、8%、8%。对比近年 (2015 ~ 2019) 美国的机床进口金额,下列几点值得我们注意:

美中贸易战使 2019 年我国出口至美国的机床金额锐减 31.5%

由于贸易战关税的影响让 2019 年我国出口至美国的机床相较 2018 年减少超过 1 亿美元,其中减少率最多的机种是车床和综合加工机,而金额减少较多的机种为激光加工机和冲床成形机。这也表示,在目前第一阶段贸易协议签署后到下一次达到共识前,上述这些在2019 年五 5 月的第一波 340 亿关税清单中已经加征 25% 关税的机种,由于成本垫高的关系,将持续被别的国家瓜分。

图 1 美国制造业 PMI 走势图

德国在美国市场进口金额下滑,VDW 表示 2019 年德国出口市场表现不佳

VDW 主席 Heinz-JürgenProkop 日前宣布 2019 德国机床产量虽然仅较 2018 微幅减少 1%,达到 170 亿欧元,但是对于全球最大的两个市场中国 (-13%) 和美国 (-15%)都呈现双位数的衰退,而欧洲地区占了德国一半以上的出口占比,较 2019 年减少 5%。换句话说,德国 2019 年能维持高产量的关键是内需市场。由于全

球经济持续低迷、汽车产业的消极增长、贸易策略的动荡和近期爆发的疫情影响,VDW 对于德国机床产业未来两年的情况并不乐观。

韩国机床进口美国金额首度超越中国台湾

2019 年美国进口韩国机床金额为4.7亿美元,较2018年同期增加8.7%,并首次超越中国台湾省成为第四大进口地区,其中综合加工机的进口市场占比为 36.0%,与此同时的中国台湾省却减少 15.3%,市场占比为 34.2%。可见韩国机床在美国市场有逐渐扩大的趋势,也让其他国家在美国市场的竞争更加强烈。

美国进口机床热门机种分析

2019 年美国整体机床进口金额比重前三大的机床种分别为综合加工机、车床以及锻压、冲压成型机床。如表 2所示,进口的金额分别为 14.7 亿美元、11.8 亿美元与 11.4 亿美元,而其进口金额比重分别为 25%、20% 与 19%。美国机床进口消费市场经历 2016 年的低潮后,在 2017 年底到 2018 年美中贸易战爆发前,曾经受惠于美国经济复苏带动制造业的设备投资增加。这点由美国切削刀具协会 (USCTI) 公布的切削刀具订单统计信息也可以得到验证:在 2018 年第三季,美国的切削刀具消费量曾一度超度 2.2 亿美元后开始逐渐减少,最新发布的信息在 2019 年 11月已经回到 1.9 亿美元的水平。后续美国进口机床市场面临美中贸易战导致的投资缩减,制造业回流美国也不如预期,2019 年整体机床进口消费金额略降。

但美国还是全球机床主要消费市场之一,因此美国机床的需求仍是中国机床产业需要关注的重点,因此本文将进一步将热门进口机种如综合加工机和车床等做更细的解析。

综合加工机

根据美国的海关数据显示,综合加工机依据不同主轴种类 ( 卧式或立式 )、加工行程长短、有无自动换刀功能 (Automatic Tool Changers) 以及是否为数控机床等分类条件下,共有 12种次分类。2018 年美国整体综合加工机进口金额比重前三大的机种分别为立式加工中心 ( 自动换刀、Y 轴行程小于660mm)、卧式加工中心 ( 自动换刀、Y 轴行程介于 685mm 到 1016mm) 以及卧式加工中心 ( 自动换刀、Y 轴行程大于 1016mm),上述三种机种即占了美国进口综合加工机金额的五成。

而 2019 年的海关数据显示上述三种机种的进口金额均呈现减少,仅卧式加工中心 ( 自动换刀、Y 轴行程小于685mm) 增长 12.4% 达到 2.1 亿美元的进口金额,其余机种之相关信息可参考表 3。

车床

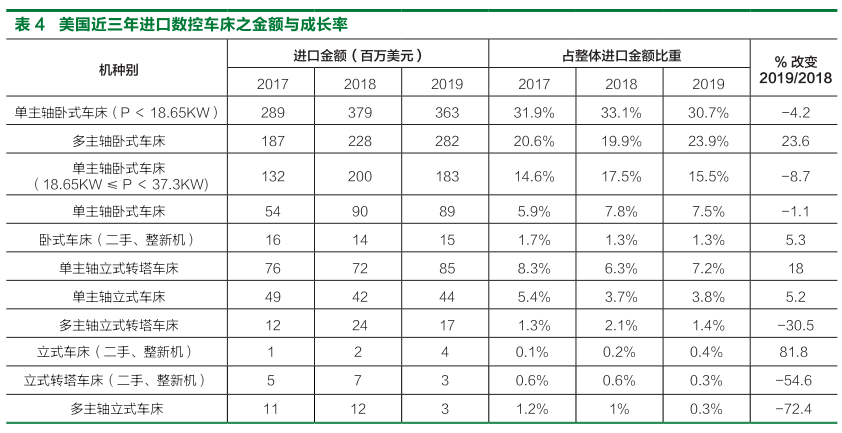

根据美国的海关数据显示,车床不同主轴种类 ( 卧式或立式 )、转塔有无、以及是否为数控机床等分类条件下,共有 22 种次分类。由于次分类过多,本文优先以数值控制车床为范畴,细分出表 2 中 11 类车床产品近三年来的进口金额及占比。

2018 年美国整体车床进口金额比重前三大的机种分别为单主轴卧式车床 (P<18.65KW)、多主轴卧式车床以及单主轴卧式车床 (18.65KW ≤ P< 37.3KW),上述三种机种即占了美国进口综合加工机金额超过六成。而 2019 年的上述三种机种的进口金额分别为 3.6 亿美元、2.8 亿美元及1.8 亿美元,多主轴的卧式车床近三年之进口金额有逐渐增长的趋势,其余机种之相关信息可参考表 4。

美国制造业近况及机床厂商布局

2019 年一整年,受到美中贸易战的影响,导致企业投资活动低迷,再加上全球经济复苏力道不振,而导致消费需求萎缩,因此重创美国的制造业景气。而机床主要的应用市场也频频传出杂音:像是 2019 年底波音 737MAX 客机的停产和停飞、汽车产业关厂及罢工消息等。

不过根据 Marklines 的统计数据,2019 年的汽车销量虽然较 2018 年减少 1.3%,目前销量还是有超过 1700万辆,并且销售金额也较2018年上升,代表美国在购买轻型车的单价有所提升。

接下来 2020 年则须关注美国疫情的发展以及美墨加贸易协议 (USMCA)的后续影响,也就是汽车和卡车部件件在北美地区制造的比例,由 NAFTA 原有的 62.5% 上升至 75%,并且需使用北美钢铝。此外,40% 到 45% 车辆部件件须由时薪 16 美元以上的劳工制造( 美国和加拿大 )。部分在墨西哥组装的车辆主要采用墨西哥和北美地区以外的部件,或许就不符合美国免关税准入资格。综上所述可以得知,未来美国汽车产业将会逐渐走向高值化 ( 高价 ) 的方向来弥补不断上升的制造成本。

美国制造业将会朝向自动化与高值化发展

受到全球经济发展趋缓连带影响美国制造业发展趋缓,致使未来美国机床市场的需求增长率将会呈现减缓现象,因而影响全球各主要机床生产国出口至美国机床金额,增长率将会呈现减少的情势。此时美国制造业厂商对设备投资趋于保守的态度,因此制造业厂商

仅较有意愿针对其所熟悉的旧机进行采购或是于旧机加装新设备升级,如此,可以降低厂商的购置设备成本。故美国金属加工制造业者在采购机床时会考虑整机的 MTBF(Mean Time Between Failure) 与单机自动化能力,因此中国的机床须强化自身的自动化能力、加工精度以及加工效率,同时机床兼具多任务性与减少加工工件更换时间,以维系中国在美国机床市场的竞争优势。

相关阅读: MFC转载

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 大族激光十年磨一剑20kw激光切割机在CIMT2019首发2019-12-20

- SIMM2019 金属成形区展后报道(下)2019-12-20

- SIMM2019 金属成形区展前预览2019-04-25

- 汉诺威米兰展览:促进钣金行业进步2019-12-23

- CIMES2020第十五届中国国际机床工具展览会北京5月举办2019-06-18

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1镀铝锌板冲压过程表面发黑原因分析(27)

- 2俄罗斯工业发展现况与未来(28)

- 3非常全的钣金展开计算及工艺处理方法(30)

- 4钣金折弯圆弧展开精准计算!(30)

- 5JPMH 管理(31)

- 6钣金折弯半径跟板厚度之间的关系(图文对比)(34)

- 7模具制造有什么特点?其主要特点有以下几种(39)

- 8纯干货丨深度解读汽车制造四大工艺之冲压!(40)

- 9一汽大众天津工厂决定扩产!(50)

- 10深耕服务,关爱客户,我们在行动(60)