黑天鹅与灰犀牛双重夹击 ——日本机床的应变与挑战

日本机床在疫情冲击前早已面临外销和内需同时衰退的困境

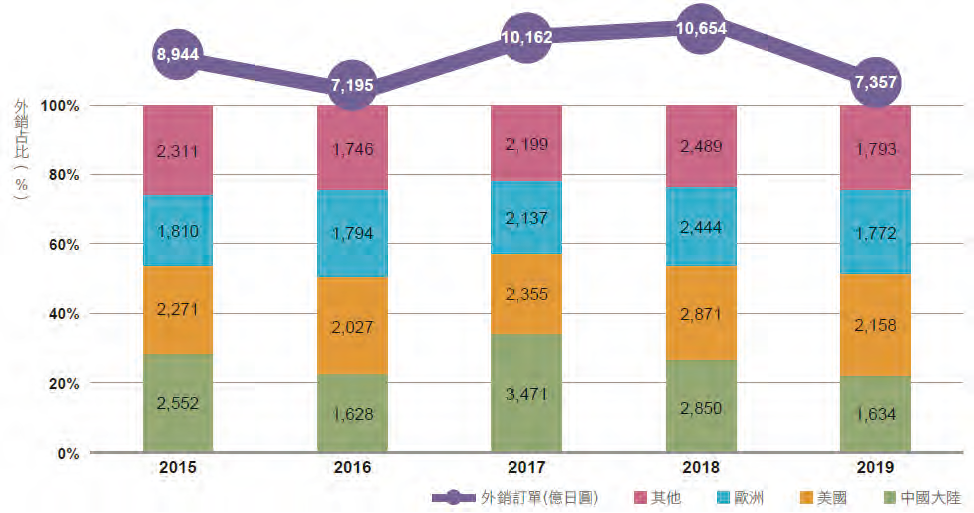

回顾2019年的日本机床全年订单额比2018年同期减少32.3%,降至1.2兆日元。由订单份额来看,日本内需较2020年同期减少34.3%,为4932亿日元,而外需减少29.9%,为7367亿日元。

内需市场的萎缩主要来自于汽车及电气与精密机械产业,尤其是在汽车的部分受到车市低迷的冲击,再加上10月消费税上路后,日本国内新车销量开始下滑,连带影响日本机床在汽车产业的下半年内需订单仅达2018年同期的五成,全年订单金额为1398亿日元;电气、精密机械的订单总额则是430亿日元的订单,有别于2017~2018年的增幅,2019年增率减少42.7%。

外销地区的降幅则是源于美中贸易战的影响持续发酵。首先是中国的金属加工产业对于机床投资需求偏向保守,像是汽车零部件“由于关税,利润将改变”的情形首当其冲。2018年订单为2850亿日元,占日本整体外销的26.8%,到了2019年中国市场外销量就减少42.7%,仅1634亿日元,占比也下降为22.2%。

图1 日本政府补助产业资本投入项目

疫情重击日本机床产业中国成为第一波复苏的火车头

受到疫情影响,日本机床在2020上半年订单较2019年同期衰退四成左右,主因是由于汽车产业减少设备投资的同时,将资金转换成数字化投资以因应疫

情,并且提升竞争力。这个情形可能持续到疫情结束之后,制造业的设备投资需要更长的时间或是有新的终端产品来恢复原有的水平。

值得庆幸的是,六月份来自中国的订单终于结束27个月的同期负增长,而日经新闻网也引述了发那科会长稻叶善治的发言“虽然仍参差不齐,但在当地的一部分汽车工厂,已恢复满负荷生产,处于繁忙状态”。中国在各地方政府出台刺激消费,让中国国内的新车销量在第二季回复正增长,还有在医疗防疫和5G基础建设的需求也是很大的助力。

而日本和欧美的经济活动,虽然已经重启,但是机床产业对于需要和客户面对面、交机安装等需求,因尚未解除移动限制而停滞,并且原有的生产计划延迟或紧缩的情况下,对于投资依然保持慎重。

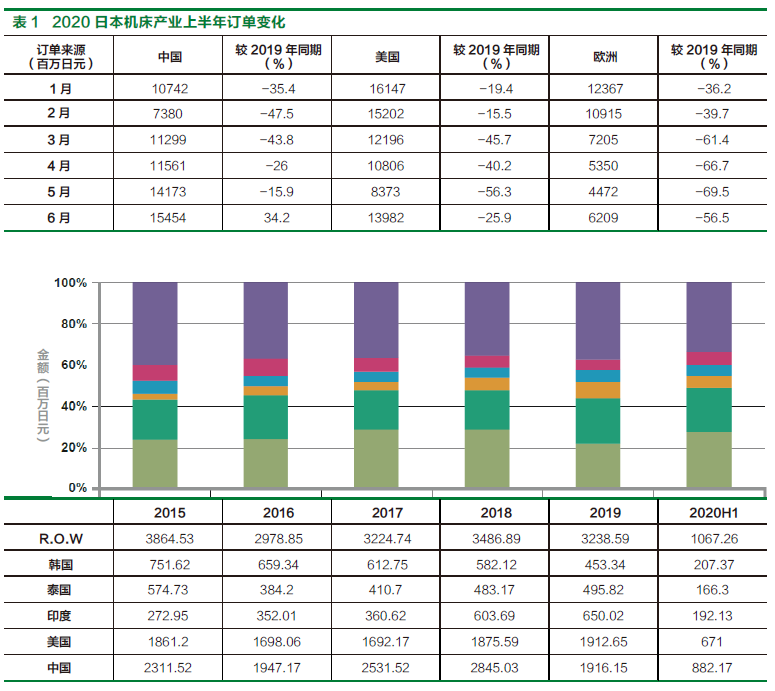

图2 日本机床2015-2020H1 年主要出口国家与金额

日本机床出口金额与产品种类分析

日本是全球机床的主要输出国之一,日本在2014年位居全球第一大机床出口国,但自2015年出口金额开始下滑,于2016年退居为全球第二大出口国。图2是日本近五年机床出口值与年增率,出口金额自2015年呈现下滑趋势,出口金额9637百万美元,相较2014年大幅减少19.8%;2016年出口金额仅8020百万美元,为日本机床近十年出口金额最少的一年,之后呈现增长与衰落交替的趋势。2017年小幅增长9.2%,出口金额为8832百万美元,2018年出口金额持续增长10.6%,达9876百万美元,2019年因出口中国市场大幅减少32.6%,致使整体出口金额下滑14%,出口金额仅有8667百万美元。

2019年日本出口机床最主要的前五个国家分别是中国、美国、印度、泰国和韩国,出口比重分别为22.1%、22.0%、7.5%、5.7%与5.2%,其余国家进口金额均小于5%。近年来日本机床出口印度逐年增长,于2018年首度超越韩国与泰国位居第三大出口国,2019年出口金额为650百万美元,占有

率达7.5%。泰国为2019年日本机床第四大出口国,出口金额于2016年下滑至384.2百万美元,自2015年逐年回升,2019年出口金额达495.8百万美元,占有率约5.7%。近十年来韩国为日本机床主要出口市场之一,于2011年出口金额达到最高值为1170.6百万美元,为当年第三大出口国,2014年后出口金额呈现逐年下滑的趋势,近两年退居第五大出口国。

图3日本机床出口金额近五年之复合增长率

2020上半年,中国市场的比重因为疫情影响明显提升,对于各国机床产业来说,中国因为政策驱动的内需就像是汪洋中的浮木,在其他地区情形严峻的情况下,全球机床市场竞争更加激烈。

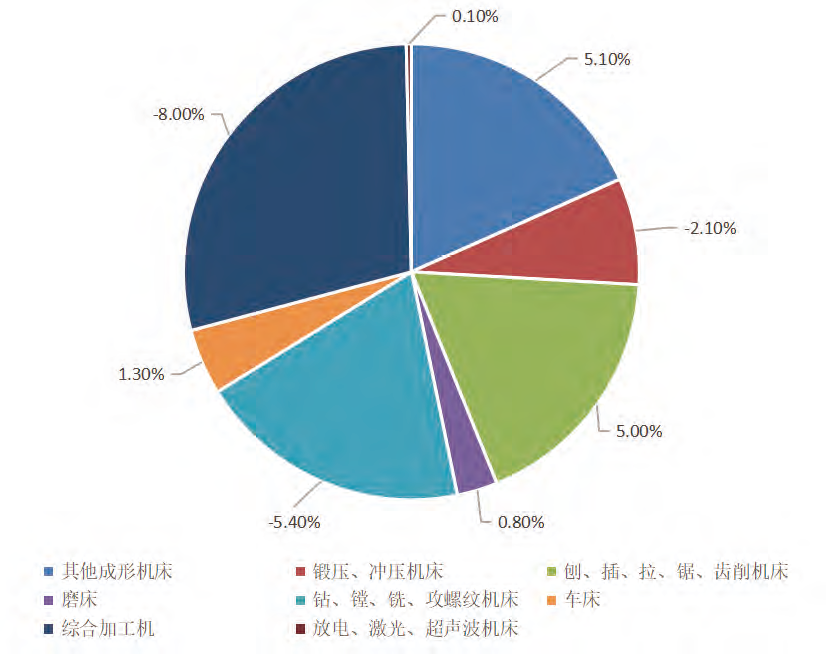

观察2015~2019年日本机床出口机种的五年复合增长率,发现具有较高增长率的机种为其他成型机床和刨、插、拉、锯、齿削机,而钻床和综合加工机则是呈现负增长。

而2020年上半年,疫情爆发之后,机床动能主要是针对医疗以及远程零接触等需求,后续中国回温以5G等基础建设带动,后续才是针对汽车产业的复苏,这段期间日本出口至全球的机种较2019年同期,呈现增长的仅有放电、激光、超音波机床,其余机种都呈现大约3成至4成的衰退。

疫后日本机床产业的营销型态和服务

疫情爆发后,考虑到病毒的高感染力,为了阻止疫情大幅快速扩散,各国政府也纷纷提出避免人群聚集的防疫措施。2020年原订年底举办的日本国际机床展览,也在8月宣布转换为在线展览,透过网络将新推出的机床及技术在在线呈现给全世界的买主。标杆厂商DMGMORI也针对跨国买主架设了

Digital Twin Showroom,透过3D视角来让参观者能够身历其境,但最终的问题还是在于如何提供远程的售服并确保客户营运时的安全。

研调机构Gartner针对爆发的肺炎疫情提出,工厂劳动力因疫情的不确定性,可能会下降至少20%。推测未来为了减少人员接触、降低停工对供应链断链造成的连锁效应,会加速业者开发与导入工厂高度自动化技术以及远程控制协助方案等发展趋势,减少未来停工造成经济冲击的风险。

趋势一:减少实际生产人力,提高工厂自动化比例机床智能化,一直是近年来全球机床产业升级、提升竞争力的重要目标。单机智能化搭配智能零部件及智能传感器,可以让机台具有自我感知、精度补偿、自动参数调整、故障预测、维修保养提醒的能力,能够帮助使用者提前发现并排除机台加工问题,若再搭配连结至云端的远程协助功能,更能减少人员须至现场操作及维修的机会,提高机台的稼动率、加工效率、产值。

此外,机床结合周边的智能产品与资讯管理系统,形成整线及整厂自动化,将整体生产效率最大化,会是一个更加明显的趋势。举例来说,机床使用机械手臂上下料,使用自动导引载具(AGV)、自主移动机器人(AMR)搬运原物料及加工后的成品,再搭配5G技术提高数据运算及传输效率,不仅减少劳力密集的情形,更提高搬运效率、达到仓储搬运物料自动化,提升整体生产效率。

趋势二:减少人员接触,提供远程控制协助方案对于传统制造业而言,需要许多一线操作员、设备维护人员、工厂管控人员,待在工厂进行实时监控与操作,以维持工厂产能。但全球疫情爆发后,限制了员工出门上班的弹性,为了减少人员聚集的比例,业者逐渐意识到远程控制及协助方案的重要性。目前有部分高度智慧化工厂,已经可以透过网络智能机顶盒(SMB)、物联网、云端平台,以远程同步联机机台的方式,远程监控工厂状况与机台加工画面,甚至可以透过行动装置或远地战情室来控制机台,进一步控制加工状况、诊断机台健康状态、进行故障排除,大量减少人员到厂维修的比例及出差率,省下更多出差时间与人力成本。

例如DMGMORI提供的新功能NETService,专门为了有远程加工需求的机床客户量身打造。服务专家、技术人员、操作员皆可以透过网络内的多人聊天室功能,使用在线白板以及即时消息,搭配加工现场的Service相机监控镜头,远程实时观看现场加工状况,共同讨论机器操作与维护的建议。减少人员出差与聚集的比例,节省时间与人力成本。此外,借由扩增实境(AR)来进行非接触式的设备远距操作与维护咨询,也能让无法亲自到场的工程师与产业专家如身历其境、更加完整地了解现场真实情况,协助海外工厂或客户,更有效率地进行设备操作、故障排除、维护指引,减少人员接触、也降低出差成本。

机床转型势在必行疫情只是催化剂

疫后全球机床市场将迈向高度分散和激烈的竞争,各国机床厂商争夺2021年后缓慢增长的份额。大型标杆厂商的产品组合将涵盖广泛的机床产品,而较小的厂商则主要关注利基市场,并专门满足特定最终用户的特殊需求,形成泛用及利基两极化的趋势,在增长的幅度有限的情况下,多数具规模的厂商正试图通过收购,兼并以及建立战略联盟和合伙关系来增加市场份额,打造大者恒大的局面。

长期来看疫后时期的制造业复苏,在销售缓慢和竞争激增的情况下,则是需要优先考虑机床及其零件备品供应链的稳定度、售后服务的便利性及弹性制造的生产能力,也越来越多机床业者串连供货商和客户进行研发以在市场上生存。

稍具规模的机床厂商将加速在新兴市场布局建立营销据点。而日本、德国等先进工业国家在机床的应用上,不仅是需要为产品本身提高价值,更需要从相关服务着手。目前机床产业的发展趋势除了自动化周边之外,更多的是快速布署设备追踪及诊断的软件应用程序,达到减少停机时间和稼动率的低落,并且在网络上建立用户与当地服务据点及代理商的故障排除教学。

针对不同地区所需要的优势机种和加工需求需要采取因地制宜的销售方式及售后服务。对于中小企业为主的中国机床产业来说,若是远程维修或服务咨询的商业模式一旦成形,将会弥补限于规模而客户服务鞭长莫及的困境。

相关阅读: MFC转载

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 大族激光十年磨一剑20kw激光切割机在CIMT2019首发2019-12-20

- SIMM2019 金属成形区展后报道(下)2019-12-20

- SIMM2019 金属成形区展前预览2019-04-25

- 汉诺威米兰展览:促进钣金行业进步2019-12-23

- CIMES2020第十五届中国国际机床工具展览会北京5月举办2019-06-18

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1MFC《金属板材成形》杂志 2024年会议活动计划(27)

- 2柯乐:提升竞争力的利器(36)

- 3JPMH 管理(36)

- 4钣金折弯圆弧展开精准计算!(40)

- 5热冲压用钢22MnB5 回火组织与性能分析(43)

- 6热镀锌钢板锌层冲压脱落的原因分析(45)

- 7国内精冲钢产品的生产现状和发展趋势(51)

- 8金属锻造技术的起源及发展史(53)

- 9钣金折弯半径跟板厚度之间的关系(图文对比)(67)

- 10【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(121)