出口爆发推动制造业高景气,供需两旺拉动四季度GDP或超预期(四)

11月PMI反映供求继续改善,行业用工分化

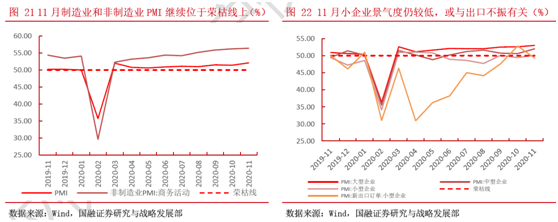

11月制造业PMI为52.1%,比10月上升0.7 PCT;非制造业商务活动指数为56.4%,比10月上升0.4 PCT。 11月PMI维持在扩张区间,经济修复动力有所增强。从企业类型看,大、中型企业PMI分别为53.0%和52.0%,分别较上月上升0.4和1.4 PCT;值得注意的是小型企业PMI录得50.1%,尽管回到荣枯线以上,但还是明显低于大、中企业水平,说明目前小企业景气度仍偏弱,这与小企业由于体量较小,受欧美疫情影响出口重回荣枯线以下有一定关系。

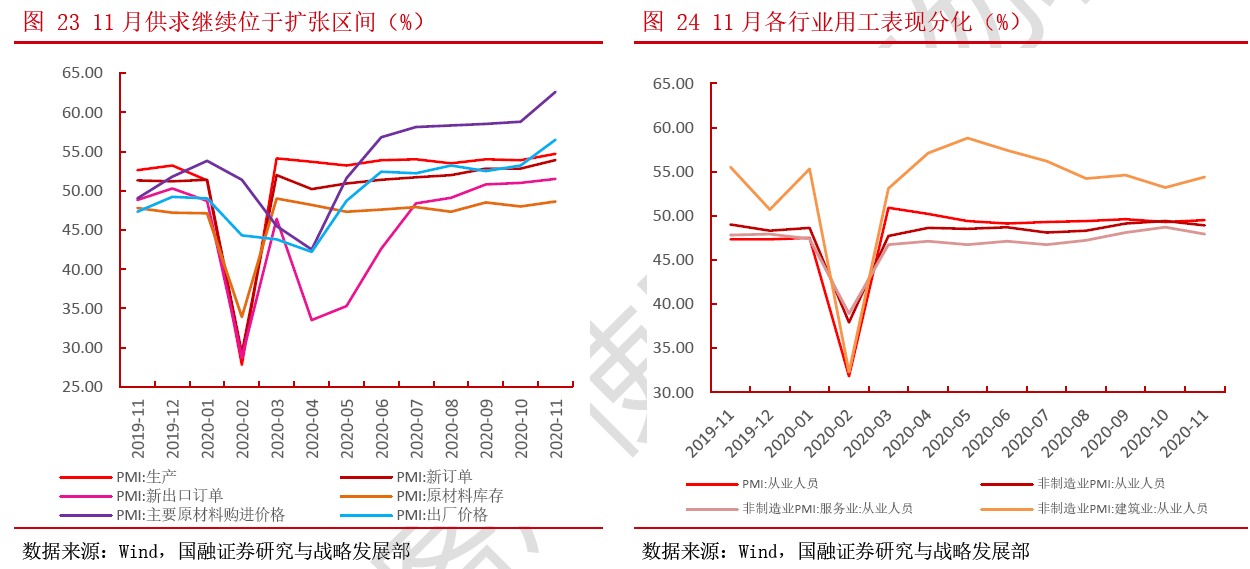

从大类分项上看,制造业供求双升,但就业仍有不足:

1)11月生产指数为54.7%,环比回升0.8 PCT;新订单指数为53.9%,环比回升1.1 PCT。生产与订单指数双双大幅回暖,经济复苏节奏有所加快,且生产-订单差继续收窄,供求循环结构继续改善。

2)11月新出口订单指数为51.5%,较上月回升0.5 PCT,进口指数50.9%,回升0.1 PCT。出口订单指连续三个月处在扩张区间。主要驱动力一方面是西方传统购物节临近,当地企业进口补库需求强烈;另一方面10月以来欧美疫情反弹及局部封锁使当地产能被动降低,利好我国出口替代。进口回暖受益于国内生产采购需求旺盛、以及对美进口加速以落实经贸协议。

3)11月物价指数大幅改善,原材料购进价格指数62.6%,上升3.8 PCT;出厂价格指数56.5%,上升3.3 PCT。库存方面,11月原材料库存指数48.6%,回升0.6 PCT;产成品库存指数45.7%,回升0.8 PCT。一方面,近期铜、螺纹等材料价格持续走高,推升原材料价格,同时出厂价格亦跟随大幅上涨,反映终端需求回暖之下,制造业盈利继续改善;另一方面,供需两旺之下,企业主动补库动力亦不断增强。

4)制造业从业人员指数49.5%,环比提升0.2 PCT,服务业47.9%,环比回落0.8 PCT,建筑业54.4%,环比提升1.2 PCT。各产业用工扩张出现分化:传统施工旺季带动建筑业用工需求,制造业用工亦随生产走强,而旅游淡季可能弱化服务业用工需求。

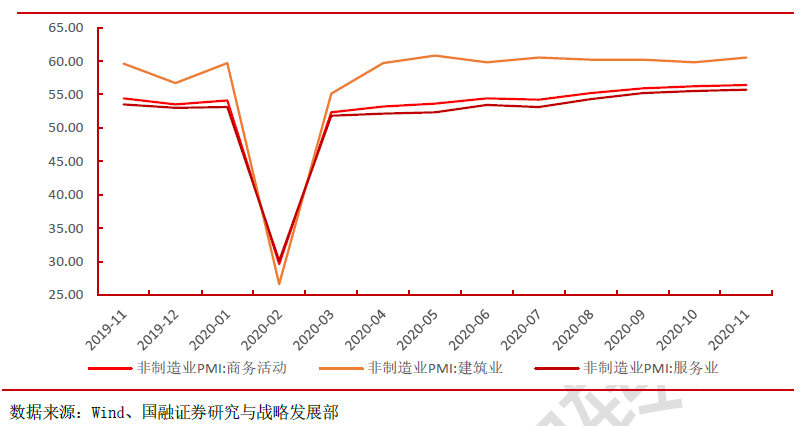

11月份非制造业商务活动指数为56.4%,较上月提升0.2 PCT。其中,建筑业PMI为60.5%,较上月回升0.7 PCT;服务业商务活动指数为55.7%,比上月上涨0.2 PCT。建筑业继续上涨,与施工旺季有一定关系;服务业持续扩张则反映线下消费需求向好。

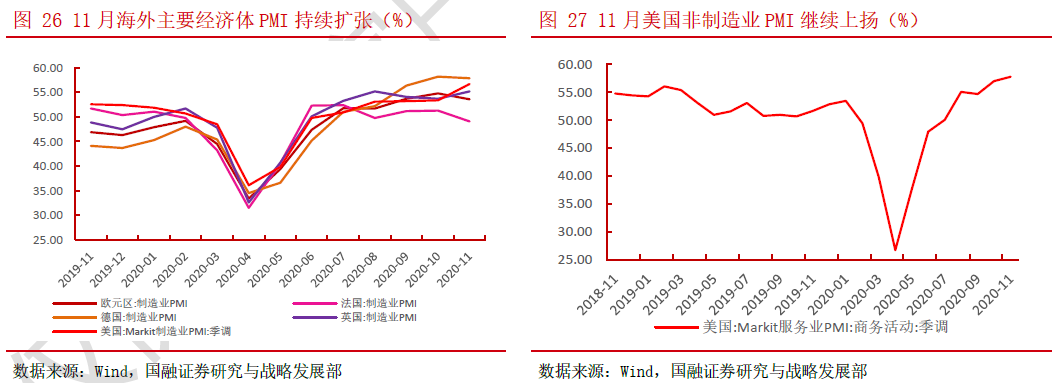

放眼全球,欧美主要经济体11月制造业PMI数据继续位于荣枯线以上。美国11月Markit制造业PMI录得56.7,较前值回升3.3 PCT;欧洲制造业持续位于扩张区间,欧元区和德国分别为53.6(前值54.8)、57.9(前值58.2);英国制造业PMI 55.2,较上月明显回升1.5 PCT。同时海外主要经济体非制造业亦持续修复。

以美国为例,在生产需求持续修复,居民收入预期不断提高的背景下,餐饮等服务业加速好转,11月Markit服务业PMI录得57.7高位,创一年以来新高。但需要注意的是,目前欧美国家疫情仍无明显好转,尽管各国有了第一次抗疫经历后纷纷出台各类措施加以应对,包括货币财政刺激、居家隔离办公等,但疫情肆虐很可能对后续各主要经济体PMI有一定负面影响。

来源:国融证券

免责声明:本文援引自网络或其他媒体,与本官网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

相关阅读: 消息类文章

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 普玛宝2019工厂开放日在苏州完美收官2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 大族激光十年磨一剑20kw激光切割机在CIMT2019首发2019-12-20

- MFC 行业观察2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1镀铝锌板冲压过程表面发黑原因分析(27)

- 2汽车车门的生产工艺过程简介(27)

- 3俄罗斯工业发展现况与未来(28)

- 4钣金折弯圆弧展开精准计算!(29)

- 5JPMH 管理(31)

- 6钣金折弯半径跟板厚度之间的关系(图文对比)(32)

- 7纯干货丨深度解读汽车制造四大工艺之冲压!(36)

- 8模具制造有什么特点?其主要特点有以下几种(39)

- 9一汽大众天津工厂决定扩产!(48)

- 10深耕服务,关爱客户,我们在行动(55)