出口爆发推动制造业高景气,供需两旺拉动四季度GDP或超预期(五)

11月各行业需求持续恢复,上中下游多行业景气向好,但分化仍大。上游行业整体价格有所反弹,随着全球工业复苏加速,国内冬季环保限产、暂停进口澳洲煤炭等因素,化工、能源与有色涨幅较高;建材中,水泥涨价主要系季节性因素、玻璃涨价或显示地产竣工较强;黑色金属涨势落后,或反映年底地产基建投资力度偏温和。中游行业,水泥价格增速略微下行,但地产基建支撑之下价格仍有韧性。

地产竣工需求向上叠加年末项目赶工带动挖掘机销量、螺纹、玻璃价格继续向好。下游行业,受双“11”购物节刺激,手机、汽车消费维持较高景气。由于国内区域性疫情反复,主要航司客运量环比以及酒店接客环比略微下行。房地产方面,销售继续高增。但考虑到地产融资政策边际收紧,土地购置面积已经出现加速回落,预计将抑制房地产投资未来增速回升幅度。

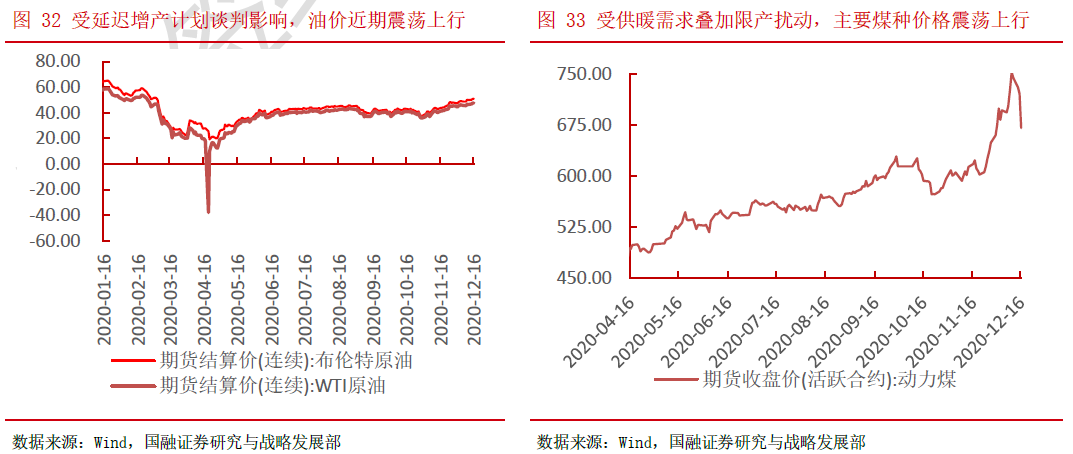

就上游行业来说,近期随着大选不确定性的消除、疫苗频传利好消息,叠加美国原油库存季节性累积幅度较小,以及中国买家的涌入,油价强势反弹,但OPEC是否延长减产决定了油价短期小幅下探幅度,同时目前高企的库存限制油价反弹空间。今年冬季各地气温下降明显,居民冬季采暖用电需求将大幅上升,供需紧张导致煤炭价格由跌转涨。

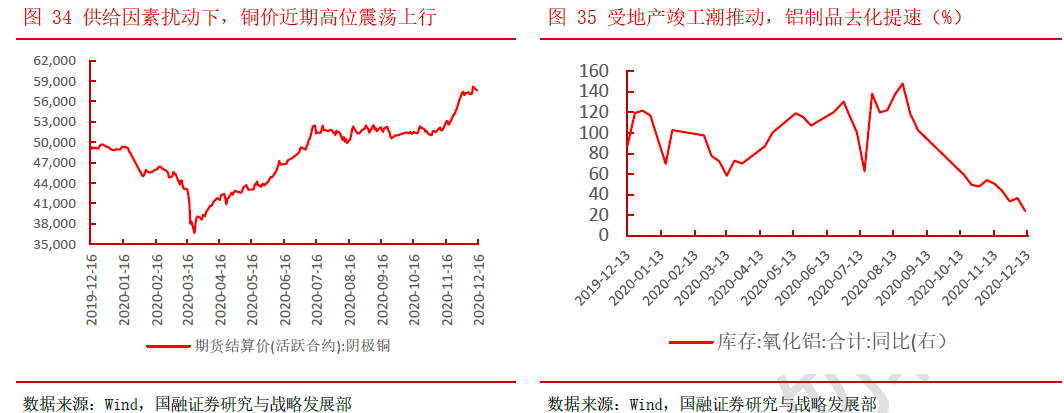

废铜供应仍处于极端紧张的局面,短期仍难以化解此矛盾,对铜价的支撑作用仍比较强烈。但欧美国家疫情反复愈发明显,海外经济不确定性加剧之下后期铜价上行动力有限。受地产竣工反弹推动,以铝制品为代表的工业金属库存去库提速明显。总体来看,上游产品价格有所回升叠加去库提速反映现阶段国内经济修复成果显著。随着内外需的逐步改善,预计4季度经济增速将大概率继续提升,但再超预期可能性不高。

就中游行业来说,水泥价格近期略有下行,后续地产基建持续修复下对水泥价格仍有支撑。工程机械销售继续维持高增,或与年底基建赶工有关。随着前期投资项目的落地以及时间接近年末,建筑业进入赶工期,螺纹钢、玻璃近期需求提升明显,价格延续反弹趋势。

后续天气转寒、工地施工受限,需要警惕市场提前抛售价格下跌的情况。总体来看,中游重点行业量价积极走势反映国内经济渐进修复趋势不变,后续投资依然是推动经济修复的重要力量,消费、出口对经济的贡献将继续提高,地产和基建投资对经济的托底意义将逐步减弱。

来源:国融证券

免责声明:本文援引自网络或其他媒体,与本官网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

相关阅读: 消息类文章

- 折弯自动化加工设备的新方向——数控板料折边机 FB2516A2019-12-20

- 普玛宝2019工厂开放日在苏州完美收官2019-12-20

- 预见 2019:《中国 3D 打印产业全景图 谱》(附现状、2019-12-20

- 协易在TIMTOS2019上发布SEYI 智慧冲压解决2019-12-27

- 大族激光十年磨一剑20kw激光切割机在CIMT2019首发2019-12-20

- MFC 行业观察2019-12-20

声明: 本网站为冲压和钣金业内信息集合和展示平台,欢迎不同的声音和观点,为行业人士提供参考,文章并不代表MFC的观点。书面刊用本站及MFC《金属板材成形》的原创文章,必须获得MFC的书面授权;电子平台转载,则必须注明作者和出处,对于盗版、冒名和不注明出处等行为以及由此产生的负面后果,MFC保留追究的权利。

图片新闻

品牌展厅365天全天候线上展厅

推荐专题

- 一周热点

- 月点击榜

- 1MFC《金属板材成形》杂志 2024年会议活动计划(24)

- 2JPMH 管理(33)

- 3柯乐:提升竞争力的利器(35)

- 4钣金折弯圆弧展开精准计算!(38)

- 5热冲压用钢22MnB5 回火组织与性能分析(41)

- 6热镀锌钢板锌层冲压脱落的原因分析(44)

- 7金属锻造技术的起源及发展史(50)

- 8国内精冲钢产品的生产现状和发展趋势(51)

- 9钣金折弯半径跟板厚度之间的关系(图文对比)(63)

- 10【MFC推荐】天生无畏 卓而不凡 I D-Tube 520重载型专业激光切管机(114)